seo网站_seo自学网 > 新闻信息 > 正文

证券之星食品饮料行业周报:2024年5月27日-5月31日,沪深300指数下跌0.6%,申万食品饮料指数下跌2.47%。前五大上涨个股分别为:*ST西发、国投中鲁、西麦食品、三只松鼠、日辰股份。

机构观点

申港证券本周观点(含个股):

政策扶持房地产有望带动白酒消费、增强经济复苏预期。近期房地产需求侧刺激政策密集推出,地产产业链及制造业复苏可能带来的商务活动增加,对白酒当下市场预期形成催化。目前行业进入股东大会/业绩说明会密集交流期,酒企传递的全年增长预期值得关注,行业年内去库存、挺价格压力仍在,市场迅速消化一季度报表业绩后,库存与批价仍是投资者重要的观察指标。板块后续有望演绎季报业绩超预期+价盘库存边际变化+分红提升预期驱动股价的逻辑。上周五粮液、酒鬼酒、古井贡酒等举办投资者关系活动,沟通公司经营举措。五粮液将继续优化产品结构,加强 45 度和 68 度五粮液新品的培育,坚持构建经典五粮液第二根产品支柱和核心增长点,做经典五粮液产品细化、抢占超高端市场。预计公司后续延续控货挺价动作,五粮液新度数产品提供更多价位和场景选择,预计与其他非标产品一起承担更多增长任务。

酒鬼酒产品聚焦酒鬼酒红坛和 52 度内参酒,红坛核心终端建设显成效,实现库存去化,开瓶量和宴席场次逐步向好。公司将坚定控盘分利,继续推进费用改革、通过数字化精准控货,维护渠道利润。24 年聚焦打透湖南市场,深化经销商布局和核心终端建设,重点市场做到精耕,推进县乡市场渠道下沉。古井贡酒公司深入推进“全国化、次高端”战略,目前全国化覆盖率已达到70%以上,省内、省外结构占比为 6∶4。进一步拓展公司在华中地区以外区域的市场规模。推行举牌对***,进一步激发人员潜能。白酒业绩分化下建议关注高端及地产酒企业和汾酒等次高端高质量增长企业的突出机会,全年视角看酒鬼酒、水井坊、顺鑫农业等报表端存在反转预期的企业或有高赔率机会。

4 月啤酒产量较同期下降,重视后续预期回升。据统计局数据,4 月规模以上啤酒企业产量 276.4 万千升、同比下降 9.1%,已连续两月同比下降,1-4 月累计产量同比增长 2.1%。单月产量下降预计主要受同期高基数、南方极端天气较多及部分地区气温较同期偏低影响。后续随着夏季旺季到来、产量同比下降有望趋缓,各龙头公司结构升级延续,年内存在体育赛事利好,展望全年、销量保持平稳仍可期。行业全年大麦和包材成本有望同比下降、企业主动减亏动作可支撑优势企业实现净利润同比较快增长,当前估值下具备较好投资价值。

投资策略

1、白酒高端和地产确定性较强,兼具主销区域格局利好、价格带布局优势和强运营能力的公司有望胜出。业绩分化下建议关注业绩超预期和潜在红利标的贵州茅台、山西汾酒、五粮液、古井贡酒、今世缘、迎驾贡酒等,全年视角建议关注酒鬼酒、水井坊、顺鑫农业等报表出清较早的企业的高赔率机会。2、建议关注受益经营减亏及成本降低等利好的啤酒企业如燕京啤酒等。3、建议关注调味品相关标的仲景食品、天味食品、中炬高新。4、食品板块关注高股息视角下的伊利股份、双汇发展等,高景气度的休闲食品企业盐津铺子、甘源食品、劲仔食品,餐饮供应链企业安井食品和千味央厨,东鹏饮料及欢乐家等软饮料及区域乳企。

华福证券本周建议(含个股):

投资要点:

【白酒】当期建议把握估值低位、仍有预期修复空间的标的,建议关注泸州老窖、迎驾贡酒、今世缘、五粮液、舍得酒业。

【啤酒】重点推荐高端化核心标的青岛啤酒,建议关注机构持仓较低的珠江啤酒以及提效改革叠加大单品逻辑的燕京啤酒。

【软饮料】重点推荐业绩表现积极的欢乐家,建议关注:1)分红率稳定高股息标的养元饮品;2)管理层变更下基本面具备积极预期的香飘飘;3)功能饮料赛道龙头且逐步探索出第二增长曲线的东鹏饮料。

【预调酒】以市场为锚点、以女性群体为锚点、以啤酒/非烈酒酒饮为锚点的三大视角,预调酒行业均可看至 150 亿以上出厂规模。建议重点关注百润股份因该事件而导致的超跌机会。

【乳制品】重点推荐:利润导向明显的全国乳企巨头伊利股份,关注其产品结构优化带来的毛利率改善情况以及费用率投放情况。

【休闲零食】建议关注:估值性价比较高且发力零食专营渠道及抖音平台有望带来业绩增量的西麦食品;受益于成本压力缓解的洽洽食品;折扣化趋势及量贩门店增量受益标的劲仔食品、盐津铺子。

【调味品&餐供】调味品重点推荐天味食品:存在 C 端主业回暖、并购食萃带动渠道补能破圈预期(孵化 B 端新曲线)。中炬高新:Q1 业绩大超预期、改革红利持续改善、未来业绩有望提速。建议关注:市场份额高、渠道议价力较强的安琪酵母。餐饮供应链重点推荐千味央厨:商业模式领先行业,大 B 逐步恢复、小 B 引领成长,后续增长势能恢复将带动估值回归。建议关注:龙大美食。

【餐饮】重点推荐:餐饮、食品以及宾馆业务三轮驱动,协同发展的同庆楼;业务立品牌,食品业务带来新增长的广州酒家;深耕下沉餐饮市场的呷哺呷哺。

【烘焙】重点推荐海融科技:出海逻辑最为通顺,已有海外产能&渠道且有扩产预期,24 年有望持续放量;且在员工持股计划中,增速目标逐年提升体现公司未来发展信心。建议关注立高食品:主业在稀奶油产线高增、餐茶饮渠道补能下有望稳步快增,同时业绩充分受益于采购优化、成本改善以及精控费用,预计全年展现增长弹性。

【代糖】建议关注:百龙创园(阿洛酮糖、膳食纤维、益生元)、华康股份(木糖醇、山梨糖醇、麦芽糖醇、赤藓糖醇)、莱茵生物(甜菊糖、罗汉果糖)。

【黄金珠宝】建议关注:产品及渠道双增长的潮宏基;结构调整基本完成,高股息的周大生;拥有强渠道和强品牌力,股改焕发新增长的老凤祥。

【宠物】推荐海内外双循环的中宠股份,自有品牌三大要素齐具的乖宝宠物,境外业务同环比改善、境内业务持续布局的佩蒂股份,出口业务具有较强弹性的依依股份,建议关注:流动性改善带来估值回升的路斯股份。

宏观事件

全国“三夏”大规模小麦机收全面展开

光明日报记者从农业农村部获悉,截至5月27日17时,各地已收冬小麦6000多万亩,日机收面积连续4天超过400万亩,全国“三夏”大规模小麦机收全面展开。当前麦收进度已近两成,其中西南地区及湖北麦收进入尾声,河南进度约两成,安徽、江苏、陕西已开机。今年“三夏”,全国各地预计投入各类农机具超1650万台(套),压茬推进夏收、夏种和夏管机械化作业,其中联合收割机60多万台,参与跨区作业的达20万台以上,可以保障“三夏”正常作业需求。

为保障“三夏”小麦机收工作顺利开展,农业农村部联合交通运输、气象、石油石化等部门共同加强农机作业服务保障,提早部署麦收省份做好各项准备工作。目前,麦收省份已设立跨区作业接待服务站近2100个,开通农机作业服务保障热线电话1230多个;交通运输部5月17日印发明电通知,对联合收割机运输车辆进一步简化核验程序、快速免费放行;各地中石油、中石化等已开设农机优先优惠加油通道5200多个,组织开展“送油到田”服务,全力保障作业用油供给;中国气象局已于5月15日启动“三夏”农机作业气象服务,助力打好机收大会战。

为切实提升农业防灾减灾救灾能力,农业农村部今年进一步加强农机应急救灾能力建设,组织各地统筹建设“平急两用”的区域农机社会化服务中心和区域农业应急救灾中心,加快建立健全防灾减灾农机储备和调用制度,壮大常态化农机应急作业服务队规模,有效发挥农机在生产和应急救灾中的主力军作用。目前,黄淮海麦收8省已建设区域农机社会化服务中心1980多家、区域农业应急救灾中心1090多家、常态化农机应急作业服务队4950多支,储备了一批移动式烘干机、履带式拖拉机、履带式收获机等应急作业机具,各有关省份正积极组织应对可能发生的不利天气影响,全力以赴夺取夏粮丰收。

据中国气象局预报,未来一周,麦收省份大部天气较好、适宜成熟小麦收晒,5月30日前后河南南部、湖北、江苏中南部、安徽中南部等地还将有一次降雨过程,局地有雷雨大风等强对流天气。农业农村部将组织各地积极应对短时降水天气影响,加强跨区机收组织调度,确保农机运输通行顺畅,抢抓农时加快麦收进度,保障及时烘干晾晒。同时组织技术力量巡回指导机手规范作业,尽可能减少机收作业损失,特别是减少倒伏麦田、丘陵山地田块机收损失,努力确保颗粒归仓。

川酒产业谋求深度转型升级 加快建设世界级优质白酒产业集群

8848.86米!初夏5月,在为期1个月的五粮液和美文化节上,一瓶经典五粮液随登山队登顶珠峰,站在世界最高点,标记着川酒“攀登”高度。

每小时15000瓶!这是泸州老窖智能包装中心创下的生产效率。这一数字,全行业第一,刷新川酒“奔跑”速度。

在宜宾市2024年重点项目名单中,涉及酒类项目16个,总投资超190亿元。一揽子重点项目背后,凸显川酒发展力度。

川酒是四川重要的传统优势产业,产业规模占据全国半壁江山。全省发展正处于滚石爬坡的攻坚期、转型升级的闯关期、动能转换的关键期,川酒产业如何谋求深度转型升级?连日来,记者走访川酒五大产区和多家酒企,触摸川酒产业向“新”求“质”的发展脉动。

酱酒热至中场行业分化提速,存量时代贵州白酒竞合谋变

白酒存量竞争、分化加剧的格局下,贵州酱酒企业正在寻找抱团突围的新路径。

面对白酒行业强分化的新常态,贵州白酒企业选择抱团取暖、竞合谋变。

在过去几年中,在茅台带动下,以酱酒为主的贵州白酒产业迎来了新一轮高速发展期,酱酒品类更是炙手可热。但随着2023年国内白酒行业调整进一步深入,酱酒热也快速降温,这也引发外界对酱酒品类增长持续性的担忧。

在近日举行的2024年贵州白酒企业发展圆桌会议上,数据显示,2023年和2024年一季度,贵州白酒行业表现仍然优于行业大势,酱酒品类依然是白酒行业的风口。但在存量竞争下,白酒行业分化进一步提速,而下半场如何实现竞合发展也成为贵州白酒后续面对的新课题。

行业新闻

酒企含“果”量增加 白酒加速年轻化布局

随着消费者迭代,白酒企业开启了“果味”模式贴近年轻消费者。5月29日,记者在走访北京市昌平区回龙观地区商超时注意到,货架上果酒类产品数量明显有所增加。事实上,为贴近年轻消费者,头部白酒企业含“果”量正在逐渐增加。不完全统计,茅台、五粮液、洋河股份、泸州老窖等白酒头部企业均推出果味产品。白酒企业开启“果味”模式的背后,是行业年轻化布局的诸多举措之一。

业内人士表示,推出符合年轻消费潮流的果味产品,只是白酒企业迈出品牌年轻化的第一步,后续还需要年轻化的营销活动打造更符合年轻消费者的消费场景,最终还要通过营销体系、组织体系的变化重新定义与消费者之间的关系,才算真正实现品牌年轻化。

宋书玉:白酒仍在去库存周期,产业长周期价值属性未变

产品库存增大、渠道持续消化能力不足、消费放缓……在各种“高预期”和“冷现实”的交织下,去年白酒行业经历了不同寻常的一年,其中去库存和价格倒挂是行业的主要特征,而在行业协会方面来看,今年白酒行业或延续去年的发展态势。

在2024年贵州白酒企业发展圆桌会议上,中国酒业协会理事长宋书玉表示,当前白酒产业仍将处于去库存周期,存量时代特征愈发鲜明,他以五个“事实”概括目前行业状态,即:强强竞争已成事实,产能提升导致的产业竞争加剧已成事实,消费需求多元化导致的产品多元化已成事实,品类竞争加剧已成事实,中小企业受到挤压、发展受困已成事实。

“但是白酒产业长周期时间产业的价值属性和螺旋式上升趋势的产业发展底层逻辑从未改变,酒业发展的市场需求没有改变,酒业创造美好生活的表达没有改变,(大家)要对行业有信心。”宋书玉说。

无一家超越BB,白酒企业ESG国际评级缘何“失味”

与A股上市白酒企业骄人业绩、国风精粹的品牌形象形成鲜明对比的是,在全球主流ESG评级体系MSCI ESG评级中,白酒企业暂无一家超越BB等级(最低行业平均水平)。

被列入ESG报告强制披露名单的贵州茅台、五粮液、洋河股份、泸州老窖、山西汾酒、古井贡酒、水井坊、今世缘、口子窖9家白酒企业,已全部披露了2023年ESG报告。但A股20家上市白酒企业中,金种子酒、皇台酒业仍未披露其首份ESG报告。

从白酒企业2023年ESG报告来看,此前在环境方面普遍有所欠缺的碳排放、水资源利用、生物多样性保护等议题披露质量有所提高,减碳节水实践已有成效,但仍有不少白酒企业对此忽视。在社会责任和公司治理方面,白酒企业对标国内外标准,努力提升ESG实践水平和披露质量仍任重道远。

公司动态

张德芹茅台股东大会首秀

5月29日下午,贵州茅台2023年度股东大会在贵州省仁怀市茅台镇举行。一个月前刚刚回归担任茅台一把手的张德芹,首次公开与投资者面对面。

记者了解到,张德芹在会上强调,茅台的稳定、健康、可持续发展,需要坚守并维护茅台的核心竞争力,并从品质、品牌、环境、文化多个方面展开了阐述。

除了继续强调对品质的重视,张德芹在谈到品牌时指出茅台的品牌是一份责任、担当,号召股东、经销商一道共同提高茅台品牌的美誉度。

“茅台要稳定、健康、可持续发展,需要在座各位的理解和支持。你们是茅台的老板,更要关注茅台能走得多远、走得多长。”张德芹向股东们喊话。

尽管茅台镇连日阴雨, 今年股东大会人气还是创下了五年来新高。记者了解到,今年参会人数超过1700人,仅次于2018年度股东大会。大会官宣日期后,不少股东就提前表示“要给张总当面提诉求”。

“市场对新董事长期待很高,期待能有进一步的作为。”前海开源基金首席经济学家杨德龙大会前对记者说。他今年在股东大会上提出了包括提高分红率、出厂价提高形成稳定预期、拆送股在内的多条建议。

2023年,贵州茅台实现营业总收入1505.6亿元、利润总额1036.6亿元,首次实现“双千亿”。除了茅台酒稳步增长,这一表现也与系列酒迅速增长、推动直销、i茅台线上渠道大有关联。此外茅台还积极与业外合作,推出了含酒冰淇淋、咖啡、巧克力等联名产品,推出了数字平台、产业基金。

对于这些举措,投资者各有看法。对于大力推动直销,不少股东表达了支持,认为增厚了盈利能力、是从股东利益出发。而对于引爆话题的跨界联名产品,投资者看法则有分歧。

“要相信我们企业有自身的纠错能力,当觉得这条路不太适合茅台的时候,我们会马上调整。”张德芹在会上回应投资者时表示,并提到只有能提高品牌美誉度的活动,茅台才会去做。

燕京啤酒斥资36亿元江苏南通如东县建厂

江苏省南通市如东县政府与北京燕京啤酒股份有限公司、天启投资有限公司签署合作协议,总投资36亿元的燕京啤酒生产基地项目落户如东。市委书记吴新明出席签约仪式并会见北京燕京啤酒集团有限公司党委书记、董事长耿超,天启投资有限公司董事长李佰清一行。

习酒集团股权划转 习酒借壳概念股又嗨了

5月29日茅台年度股东大会召开之际,习酒的股权变动也有了新动向。

29日下午,国家市场监督管理总局的经营者集中简易案件公示一栏公示了“贵州省黔晟国有资产经营有限责任公司收购贵州习酒投资控股集团有限责任公司股权案”。

根据公告,贵州省黔晟国有资产经营有限责任公司(下称黔晟国资)拟收购贵州习酒投资控股集团有限责任公司(下称习酒集团)51%的股权。交易后,黔晟国资将持有习酒集团51%的股权,贵州省国资委持有习酒集团49%的股权。公示期到6月7日截止。

这次股权划转与习酒在贵州国资系统的地位提升有关。

今年4月29日,贵州省人民政府网披露,贵州省人民政府同意组建省管大一型的贵州习酒投资控股集团有限责任公司董事会、经理层班子,撤销省管大二型的贵州习酒投资控股集团有限责任公司董事会、经理层班子。习酒集团正式升格贵州省管大一型国企,与茅台集团完全“平起平坐”。

此次接过习酒集团51%股权的黔晟国资于2006年成立,由贵州原省金茂、化工、冶金三家省级国资公司合并,为贵州省大一型国有企业,目前是贵州省国资委系统唯一的国有资本投资运营公司。

5月30日上午,长期被一些散户视为“习酒借壳股”的贵绳股份(600992.SH)涨停,截至上午不到11点成交额超过2亿元。贵绳股份的大股东是贵州钢绳集团有限责任公司(下称贵州钢绳集团),持股23%左右。贵州钢绳集团正是由黔晟国资控股,后者持有79%的股份。

贵广网络(600996.SH)30日上午股价涨超9.6%,一度接近涨停。贵广网络第一大股东是贵州广播影视投资有限公司,后者由贵州广电传媒集团完全控股。

不过此次经营者集中简易案件公示,仅仅是确认黔晟国资收购习酒集团不存在反垄断方面的门槛。公告提到,双方在低端、中端、次高端白酒市场的横向重叠度不到5%。

贵绳股份、贵广网络长期是散户们期待的借壳对象,每隔一段时间股价就会突然大涨。2022年7月至9月短短两个月,贵绳股份股价大涨180%,为此贵绳股份多次澄清,表示公司并不涉及与酒企业的“借壳”、“重组”的洽谈或谈判等相关行为,也无计划从事与酒相关业务。贵广网络也曾公告,公司、控股股东、实际控制人均不存在筹划涉及上市公司的应披露而未披露的重大事项。

贵绳网络上次涨停是4月30日,正是贵州官宣张德芹调任茅台集团次日,市场期待先后掌舵习酒、茅台的他能推动茅台的集团一盘棋上升为贵州酱酒一盘棋,再次点燃了习酒借壳的猜想。

对于未上市的知名酒企借壳非酒业上市公司,资本市场始终抱有热情。 前不久濒临退市的ST步森控制权变更为宝鸡国资委下属的宝鸡财华智远管理咨询有限公司,也再次引起西凤酒借壳上市的猜想。不过监管提出限制酒业等行业在A股上市以来,相关政策并未有松动的信号,多次借壳传闻都被否认。

二级市场

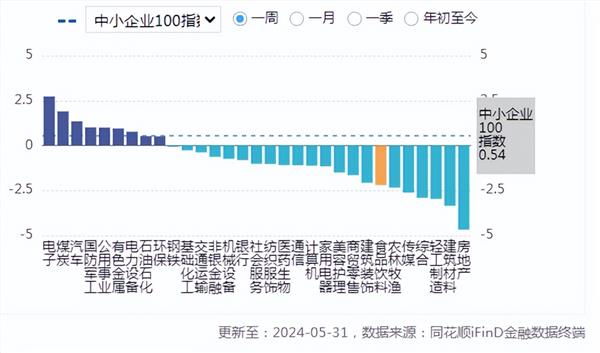

行业表现

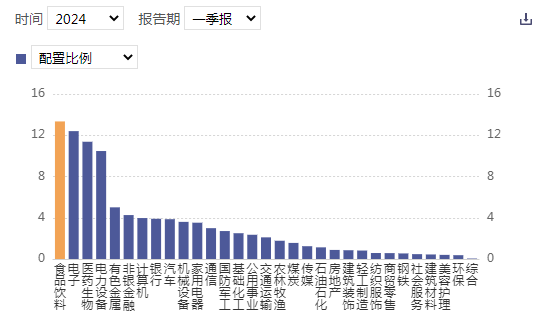

基金仓位

行业估值

行业涨跌幅

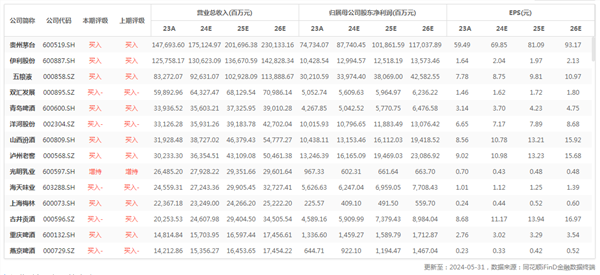

行业重点公司最新盈利预测综合值

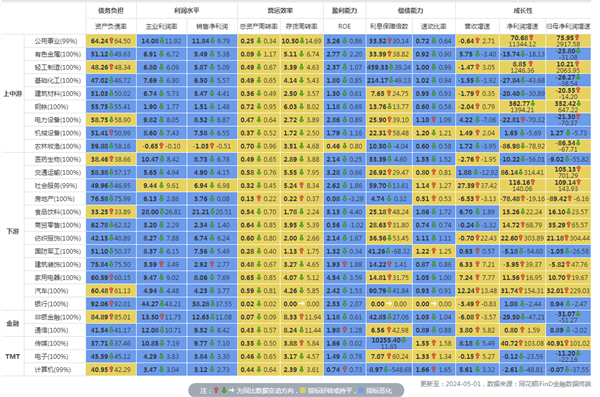

行业财务指标同比变动

行业数据

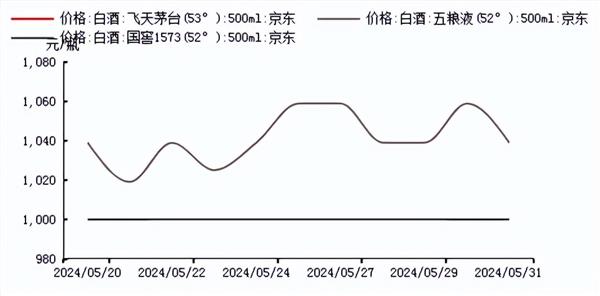

高端白酒价格

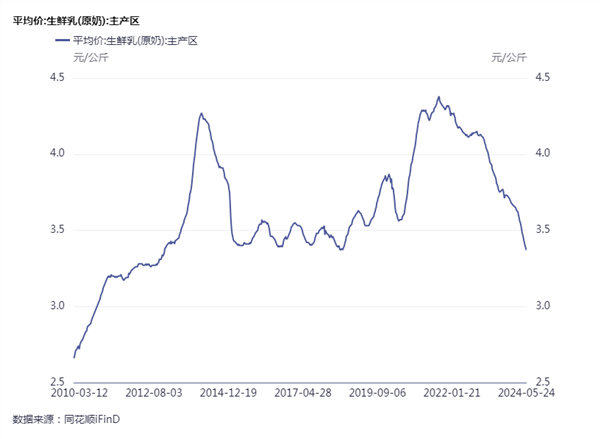

上游原奶价格

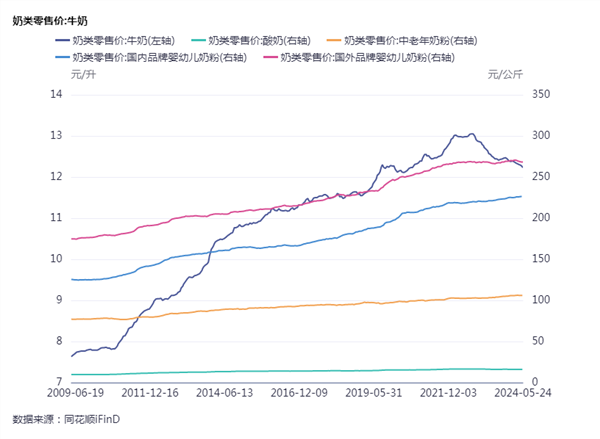

主要乳制品零售价格

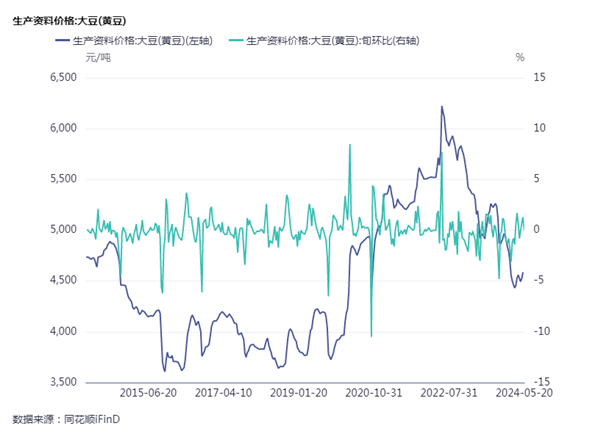

调味品原材料成本

转载请标注:SEO三人行——食品饮料周报:白酒淡季夯实市场基础 重视啤酒预期回升

- 上一篇:光伏周报:硅料供应压力缓解 TCL中环拟出资完成控股Maxeon

- 下一篇:没有了

- 搜索

-

- 2024-06-13食品饮料周报:白酒淡季

- 2024-06-13光伏周报:硅料供应压力

- 2024-06-135月份制造业PMI跌入收缩区

- 2024-06-13一块男士肥皂要被卖140亿

- 2024-06-13习近平同俄罗斯总统普京

- 2024-06-13晋江父女坐镇,舒宝国际

- 2024-06-135月17日证券之星早间消息

- 2024-06-13香港科技大学做VC了

- 2024-06-134月份国民经济运行延续回

- 2024-06-13权威解读!首付比例降至

- 2024-06-13黑石,操刀600亿大并购

- 2024-06-13制度建设与沪深趋同存异

- 2024-06-13惊天大案!这国央行紧急

- 2024-06-13100%合格,怎么来的?

- 2024-06-13最高检:全面惩处涉上市

- 2024-06-13央行降准降息会如何影响

- 2024-06-13天眼新知 | 迎龙送兔 龙行

- 2024-06-13以赛促建!挖掘创新成果

- 2024-06-13问界官宣,行业首个!车

- 2024-06-13坚决惩治违法违规行为!

- 2024-06-13食品饮料周报:白酒淡季

- 2024-06-13光伏周报:硅料供应压力

- 2024-06-135月份制造业PMI跌入收缩区

- 2024-06-13一块男士肥皂要被卖140亿

- 2024-06-13习近平同俄罗斯总统普京

- 2024-06-13晋江父女坐镇,舒宝国际

- 2024-06-135月17日证券之星早间消息

- 2024-06-13香港科技大学做VC了

- 2024-06-134月份国民经济运行延续回

- 2024-06-13权威解读!首付比例降至

- 网站分类

-

- 标签列表